本シリーズについて

こんにちは。心理カウンセラーのところてんです。まずは、今回の記事の目的について、ご説明しますね。

資産形成シリーズの第2弾です。

本シリーズでは、僕が取り組んでいる資産管理について紹介しています。

対象は、資産形成に不安を感じている心理カウンセラー(臨床心理士/公認心理師)や、老後に向けて今後の生活に心配を抱えている方を考えています。

もちろん、これらに当てはまらなくても読んでみてくださいね!!

さて、前回のブログでは“手持ちのお金を増やす方法”について、副業やミステリーショッパー、ポイ活などを紹介しました。

そして、今回のブログでは増えた収入/手持ちのお金/余剰資金を使った、将来のための資産形成方法ついて書きまとめたいと思います。

【注意】

- 老後に向けた資産管理なので、今すぐ手元の資産を増やす方法ではありません。

- 投資なので元々の金額から減ってしまうリスクもあります。

- 最低2-3か月分の生活費を手元に残した上で行うことをお勧めします。

- 投資による損失は各自の責任であることをご理解ください。

はじめに

僕たちがお金を貯める目的には、

- 欲しいものを買うため

- 老後の生活費のため

- お金に余裕を持つことで、自分のペースで仕事をしてプライベートを充実させるため

などがあると思います。

僕自身、“老後の生活費大丈夫かな?”、“自由にやりたい仕事に取り組みたいな”と考え、お金の勉強を始めました。

今回はこの中でも2番目と3番目の目的に合った方法をご紹介したいと思います。

その方法とは…

つみたてNISA・iDeCoを始める

です。

なんだよ。つみたてNISAもiDeCoもとっくにやってるよ。

と言う方は復習程度に、

なんか、聞いたことはあるけど詳しくは知らないなぁ。

と言う方は、ぜひ最後まで読んでみてください。

では、つみたてNISA・iDeCoについてご説明していきますね。どうぞお付き合いください。

つみたてNISAって?

つみたてNISAは金融庁が出しているNISA(ニーサ・Nippon Individual Savings Account)制度の一つで、毎年40万円までであれば、100円からでも始めることができる投資制度です。

このつみたてNISAの最大のメリットは、投資で出た利益にかかる約20%の税金が、20年間かからない点です。

例えば、年間100万円利益が出たとしたら本来約20万円税金でとられますが、つみたてNISAならその税金がかかりません。

でも、投資だから資産が減る可能性もあるでしょ?

と思う方もいらっしゃるかもしれません。

その通りです。確かに、減る可能性は0%ではありません。

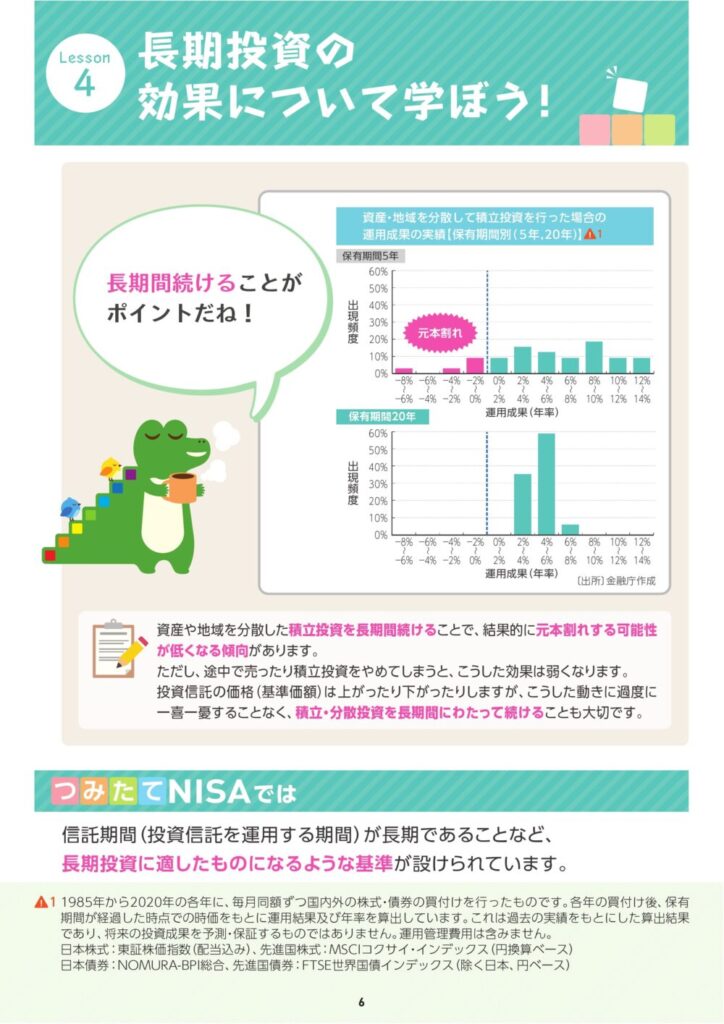

ただし、金融庁がつみたてNISAのガイドブックで言っているように、“積立投資を長期期間行うことで元本割れをする可能性が低くなる”ことも事実です。

また、銀行に定期預金でお金を預けても、下記の様に基本的に定期預金の金利は0.002%です。

- 三菱UFJ銀行(スーパー定期10年) :金利0.002%

- 三井住友銀行(スーパー定期10年):金利0.002%

- ゆうちょ0.001( 定 期 貯 金 10年) :金利0.002%

- 住信SBI銀行( 円 定 期 預 金 5年 ) :金利0.02%

0.002%の金利では、10年間100万円を貯金しても200円しかもらえませんし、税引き後は160円です。100万円の大金を10年間預けても160円しか増えない…。

なので、ところてんは

貯金しても大して増えないなら、最低限の貯金(数か月分の生活費)だけしておいて、残りのお金はつみたてNISAやiDeCoを使って時間をかけて積立投資をした方が良いお金の使い方だと思っています。

次は、どんな風に投資したお金が増えていくのか、グラフも使いながら説明していきますね。

つみたてNISAでどんなふうにお金が増えるのか?

つみたてNISAでは、「投資」と言われて思い浮かぶような会社の株を直接買うのではありません。

投資信託といって、投資の専門家に私たちが預けたお金を運用してもらいます。運用先は、国内外の株式や債券と様々ですが、「日本限定で投資して!!」とか「アメリカの債券に投資して!!」など、大まかな地域と投資対象を指定することはできます。

この投資信託について説明し出すと、ETFやインデックスファンド/アクティブファンドなど聞き慣れない言葉が多くなり、変に話が長くなるのでまた別のブログで説明させてください。

一先ず、今回は“つみたてNISAでは会社の株を直接買うのではなく、投資の専門家に運用を任せる投資信託でお金を増やす”と理解しておいていただけると良いかと思います。

さて、つみたてNISAでも人気の高い投資信託にeMAXIS Slim 全世界株式(オールカントリー)という投資商品があります。Twitterなどで“オルカン”と呼ばれているやつですね。

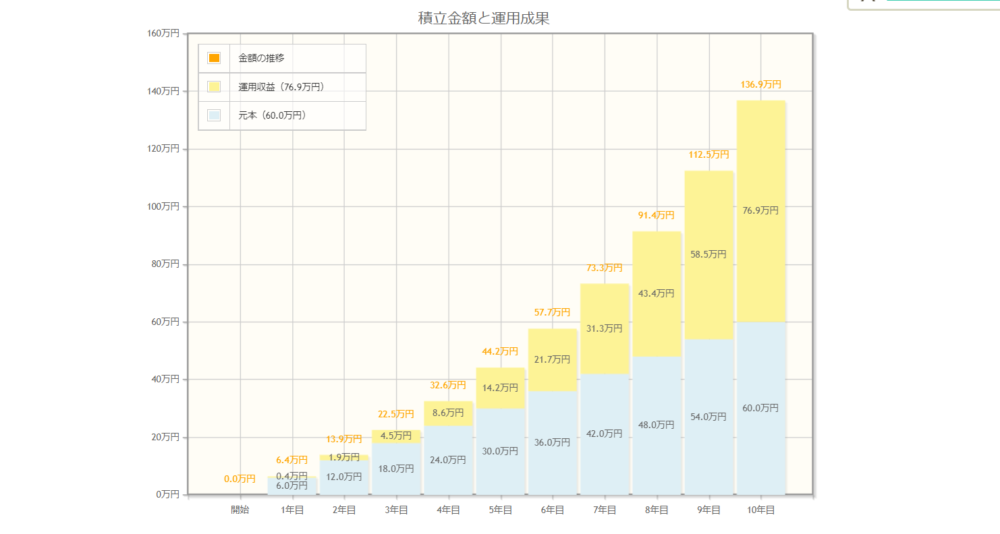

例えば、ポイ活や節約などで得た5000円を、この“オルカン”に毎月&10年間投資し続けたとします。

この投資先のトータルリターン(値上がり額+分配金の総合的な利益)は、ここ3年間の平均が14.91%(2022年9月30日時点)なので、10年間同じ投資成績で行くと想定して計算してみました。

金融庁のサイトをポチポチすると、10年後の積立金を計算してくれます。

投資金額は総額60万円ですが、最終的には約137万円になり、総投資金額の倍以上に増えています。

こちらはグラフ

もちろん、必ずこの通りにうまく増え続けるわけではないですし、マイナスになることもあり得ます。

ただ、先ほどと同様に“積立投資は長期で行うことで利益が出る可能性が高い”こと、“貯金するよりはお金が増える可能性が高い”ことを考えるとやっぱり、つみたてNISAは資産形成において重要になると思います。

中でも、“オルカン”は、全世界の株式を投資対象としているので、“オルカン”で損をするときは“どこに投資をしていても損をする状態”とも考えられます。

つみたてNISAは年間の投資金額が40万円と決められているので、月平均では33,333円投資できることになります。

家計と相談しながら黙々と積立て、将来の資産形成をしていきたいですね。

もし「NISAについてもっと詳しく知りたい!!」と興味が湧いた方は金融庁のサイトなどで調べてみると良いかもしれません。

では、次はiDeCoについてでーす。

iDeCoって?

iDeCo(イデコ・個人型確定拠出年金)は、厚生労働省が行っている私的年金の制度です。

iDeCoも基本的にはつみたてNISAと同じで、積立投資を行うことで先々の資産形成を行います。ただ、投資で出た利益にかかる約20%の税金がかからない点はつみたてNISAと同じですが、

- 掛金全額が所得控除の対象となるため、税金が軽減される。

- NISAは好きな時に引き出すことができるが、iDeCoでは原則60歳以降しか引き出せない。

- 国民年金の加入区分や内容によって月々の掛金が異なる。

- 投資商品に“元本確保型”がある。

の4点が大きく異なる点です。

iDeCoはなによりもこの1つ目のメリットが大きいんです!!。

4つ目にあるとおり、元本確保型投資商品があるので、着実にお金を貯めながら減税することができるんです。

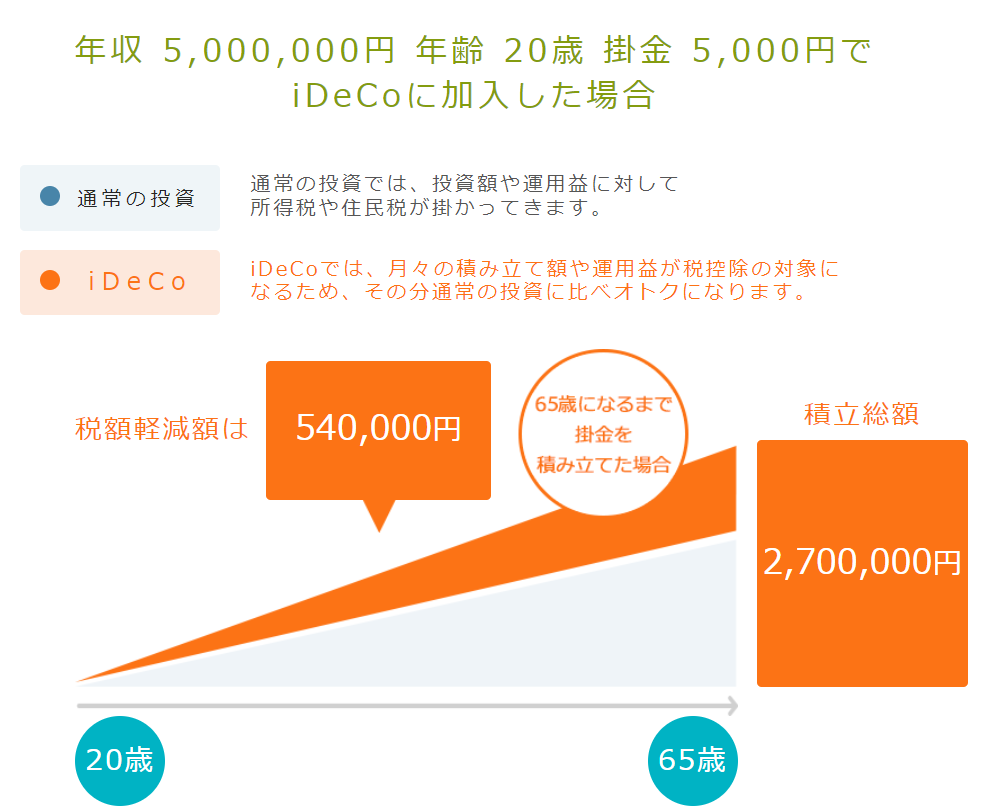

例えば、iDeCo公式サイトの税シュミレーションで年収500万20歳の社会人が毎月5000円を積み立てた場合、45年間で540,000円(年間12,000円)の減税対策ができるんです。

もちろん、60歳まで引き出せない点はデメリットです。また、全額元本確保型に投資した場合は物価が上昇したときの対応としては薄い点(※)には注意が必要です。

ただ、このデメリットを踏まえても、つみたてNISAのところでお伝えした銀行の0.002%の普通預金金利と比べると確実にお得な方法だと思います。

しかし、つみたてNISAのところでお伝えした通り、銀行の0.002%の普通預金金利と比べると確実にお得な方法だと思います。

次は、3つ目の“国民年金の加入区分や内容によって月々の掛金が異なる”点と、国民年金の加入内容によってはiDeCoに加入できないこともあるようですので、2つ目とまとめて説明していきますね。

※投資開始後に物価が上がるとお金の価値が下がる(投資開始時に買えていたものは同じ値段では買えなくなる)ので、“お金自体は増えているけど、買えるものの量は少なくなっている”可能性が出てきます。

iDeCoの確認ポイント

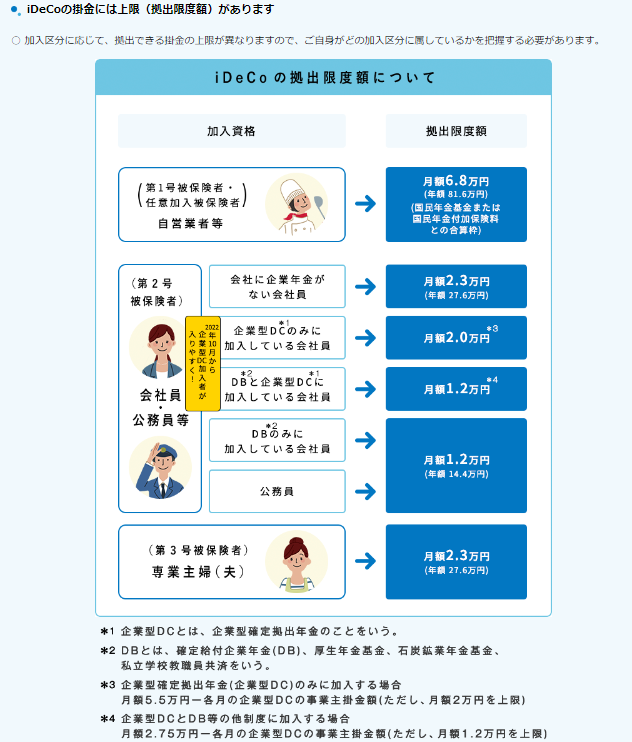

【年金の加入区分で掛金の上限が異なる】

当然ではありますが、僕のようなフリーランス心理師は厚生年金に加入していないので将来貰える年金の額は減ります。そのため、毎月の掛け金(拠出限度額)は68,000円と多めです。

おそらく、ほとんどの方は23,000円のパターンかなと思いますが、下の画像をみながら一度チェックしてみてくださいね。

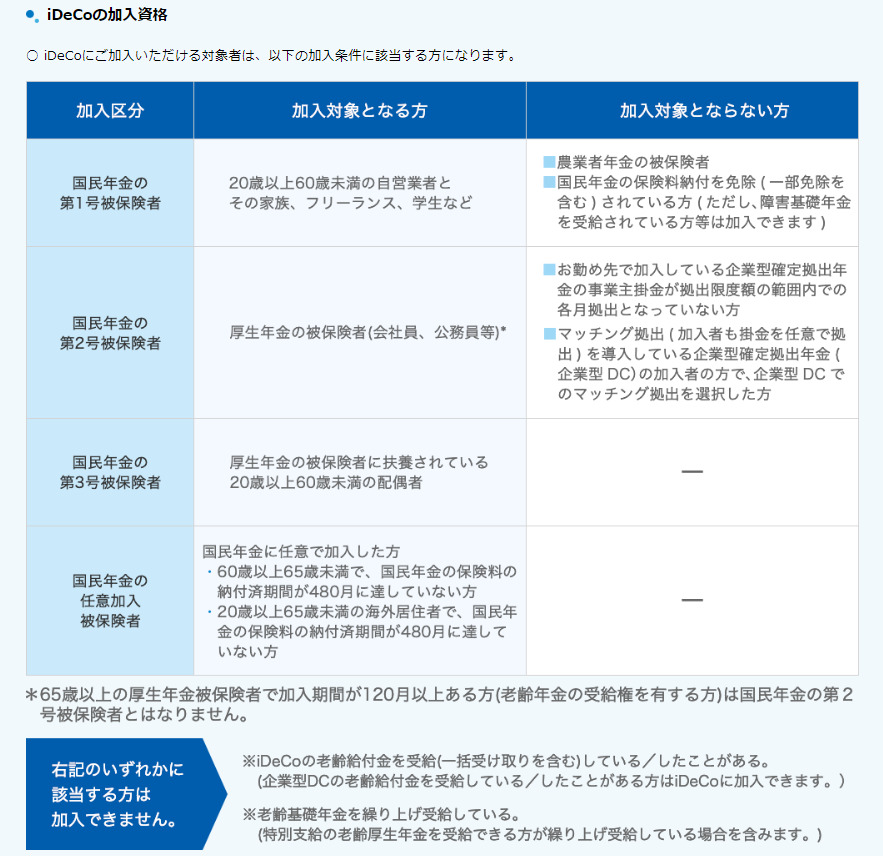

【加入できる人と加入できない人がいる】

NISAにはありませんでしたが、iDeCoは国民年金の加入内容によって利用できないこともあるので、下の画像をみて確認してみてくださいね。

現在、国民年金/厚生年金を払っていて、勤務先で企業型確定拠出年金に加入していなければ特に気にしなくてもいいと思います。

ここまででiDeCoの紹介はおしまいです。「iDeCoについてもっと詳しく知りたい!!」と興味が湧いた方は下のサイトなどで調べてみると良いかもしれません。マンガで紹介されていたりと読みやすいですよ~。

さいごに

ここまでお読みいただきありがとうございました。

固定費を減らし、副業やポイ活で得たお金を投資に回すことで利益を得ていく上で、つみたてNISAやiDeCoはとてもお得な制度です。

平均年収前後の僕たちができることは、つみたてNISAやiDeCoをつかってコツコツ貯めて老後の不安を減らし、可能であれば早めに自由になることだと思ってます。

政府側としても「今の景気状況じゃ、先々の生活は不安定になるかもしれんから自分らでどうにかしてね。制度は整えておくから頑張って!!」って感じなのかと思っています。

あ!!つみたてNISAやiDeCoを始めるなら、ネット銀行がおすすめですよ。

メインバンクや地銀でつみたてNISAやiDeCoを始めると手数料が高い商品を勧められたりと面倒なことが多いようです(iDeCoの場合、毎月の口座管理料が高いことも)。

また、ネット銀行の方が取り扱っている投資信託商品の数が多いこともおすすめポイントです。

過去ブログでお得にネット銀行/証券を開設する方法を紹介していますので、参考にしていただけると嬉しいです。

それでは、おーしーまい。

コメント