はじめに

こんにちは。心理カウンセラーのところてんです。今回はLIXILの業績についてみていきたいと思います。

LIXILと言えば、言わずと知れた住宅建材や住宅設備機器の大手メーカー。

トイレ/キッチン/浴室/窓・サッシなどなどの開発・営業・販売を手掛ける生活になくてはならない会社です。

LIXILの基本情報

| 基本情報 | |

| 会社名(コード) | LIXIL(5938) |

| 業種名 | 金属製品 |

| 株価(08/10) | 1,795円 |

| 時価総額 | 5,155億円 |

| 予想PER | 46.9倍 |

| PBR | 0.80 |

| 予想配当(利回り) | 90円(5.01%) |

ひとまず結論

4-5%の配当は魅力的ですが、不安定な営業CFや配当性向等から急いで買う株ではないと思います。

私は今回を機に1790円で30株買いました。ここ数年の決算をみるともう少し様子を見てもよかったような気がしますが、個人的には今後の発展に期待したいので今後も買い増していきたいと思います。

ただ、同じくらいの配当4-5%付近の株なら、イオンFS:8570(予想配当利回り4.21%)、ソフトバンク:9434(予想配当利回り5.36%)、JT:2914(予想配当利回り6.04%)などでも良かったように感じているところです。

注意点

本記事の内容はは記事作成時の情報を基にしており、ご覧いただくタイミングによっては情報が大きく異なる可能性、データ等に誤りなどがある場合が考えられます。

また、私自身の私見も入っていますので、投資をする際は閲覧者様ご自身で確認を行っていただき、ご自身の責任にて投資をお願いいたします。

数値から見たLIXIL

日本株を買う際に私がチェックしている項目にそって考えてみたいと思います。

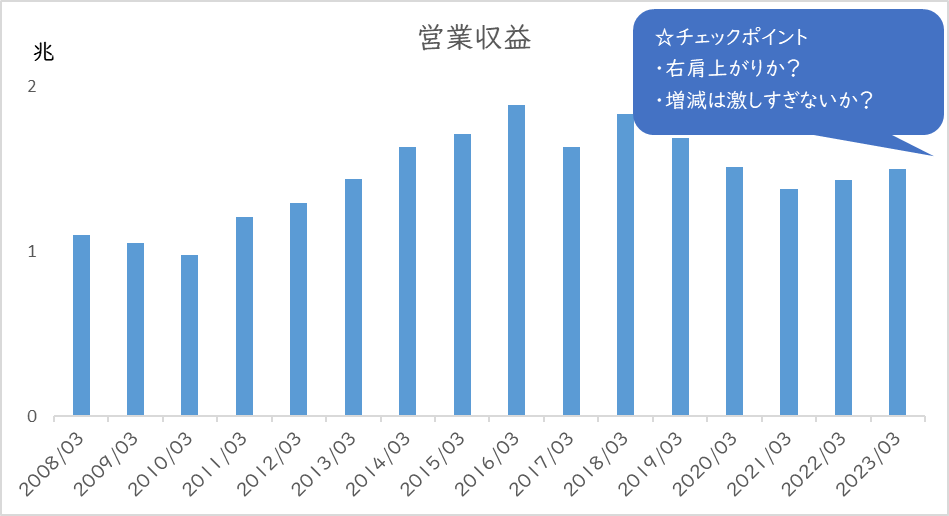

営業収益

企業の売り上げの大きさを示す営業収益ですが、2兆円近くから1兆円とバラツキがみられています。

良いね!!とは言えないですね…。

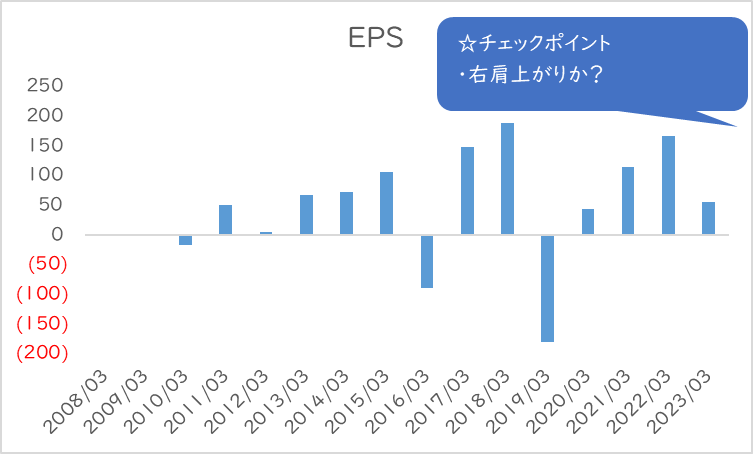

EPS

EPSでは一株当たりの利益量が分かります。LIXILは右肩上がりとは言えません…。

赤字もちょこちょこありますね~。心配になります。

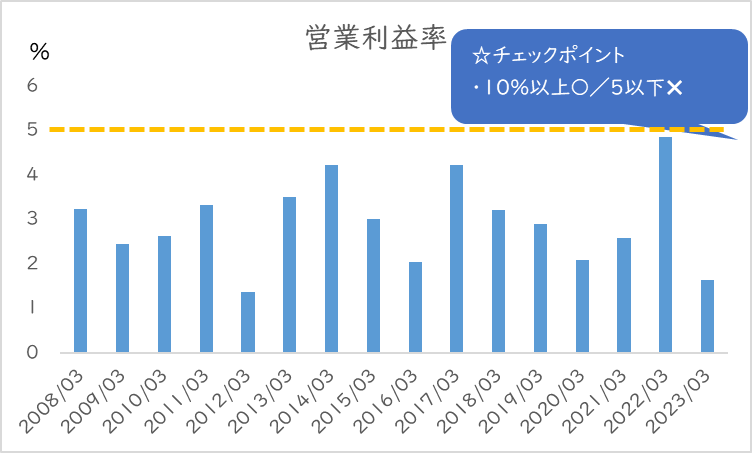

営業利益率

売り上げの内、営業利益が占める割合を示しています。数値が高い分、儲かるビジネスをやっていると言えます。

あまり効率が良い事業をやっているとは言えないなぁ~。残念。

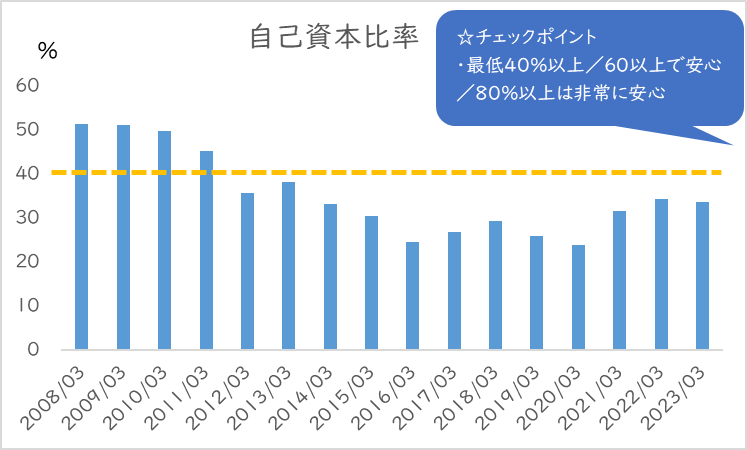

自己資本比率

会社の総資産の内、負債以外の部分がどれくらいの割合を占めているかが分かる指標です。

うーん。10年近く最低基準の40%をクリアしていないのか…。

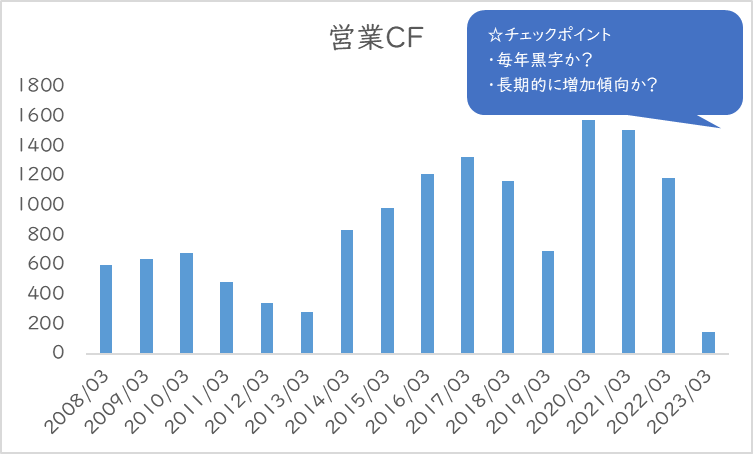

営業キャッシュフロー

企業が本業でどれだけ稼ぐことができたかをみる指標です。バラつきの激しさが目立ちますね…。

毎年黒字ではあるけど、右肩上がりというには増減が激しいなぁ。

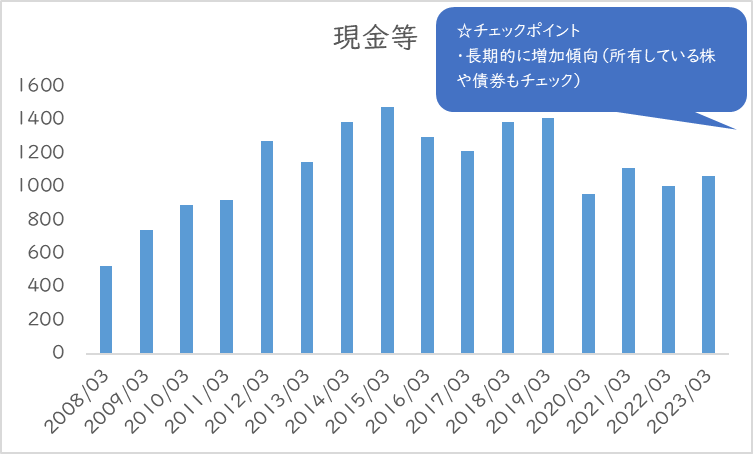

現金等

ここの数値が安定していれば、不景気がきても乗り切れる/ チャンスがあれば大きな事業投資ができる/配当や自社株買いで株主に還元することができるといわれています。

コロナ禍になって下がっている様子ですね。

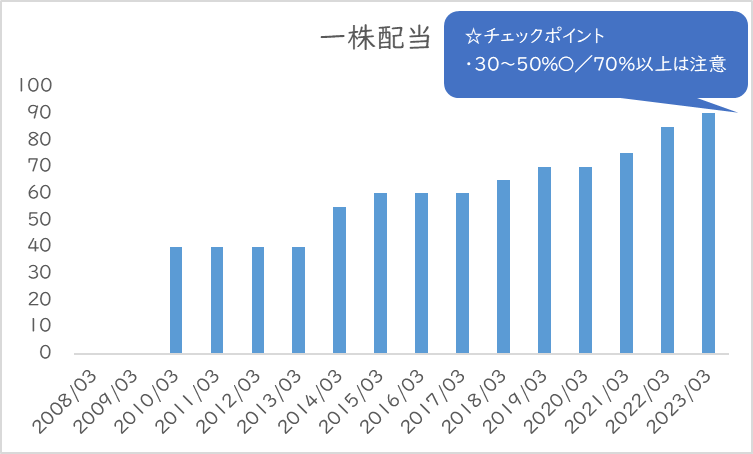

一株配当

みんな大好き配当金!!言わずもがなですね。

これは右肩上がりでいいですね~。コロナ禍でも配当を下げていないのは好印象。ただ、本当に大事なのは次の配当性向…。

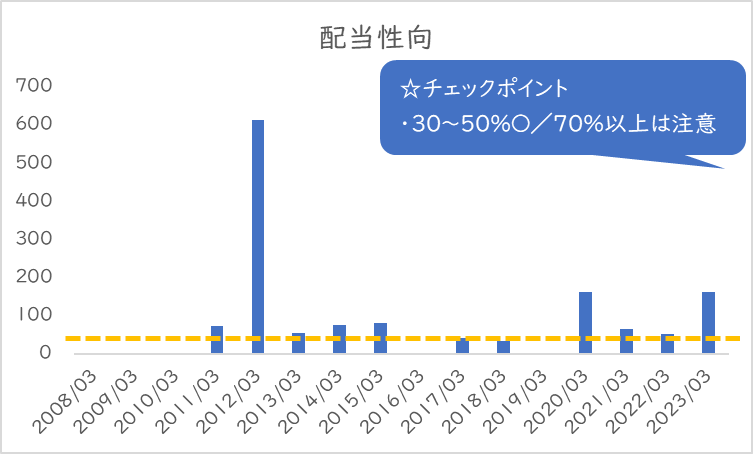

配当性向

純利益に対する配当の割合を表しています。

ちなみに、配当については”連結ベースでの配当性向30%以上を維持する”と発表しています。

16・19年は赤字のため表記されませんでした。それにしても基本的に配当金出しすぎの状態ですね。2012年の600%越えって…。これからも安定して配当が出せるのか不安…。

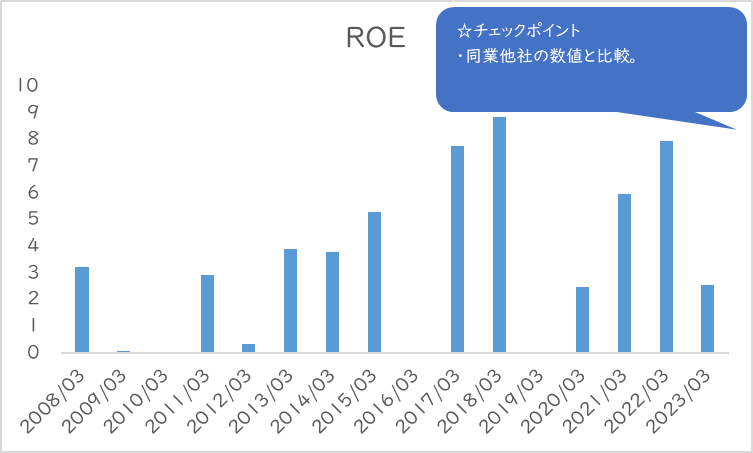

ROE

投資家から集めたお金で、効率的に利益を出すことができたかどうかを表しています。

同業他社のTOTOは過去5年で7~9で推移しています。また、LIXILほど数値の上下も見られませんでした。そう考えると、LIXILの利益の出し方はあまり効率的ではないのかもしれません。

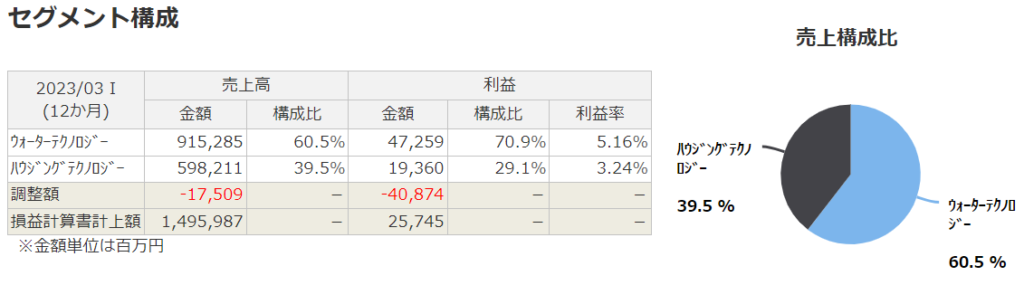

LIXILは何で稼いでいる?

LIXILはウォーターテクノロジー事業(LWT)とハウジングテクノロジー事業(LHT)で利益を上げています。

元々は

- ウォーターテクノロジー事業(LWT)

- ハウジングテクノロジー事業(LHT)

- ビルディングテクノロジー事業(LBT)

- 住宅・サービス事業等(H&S)

の4つので利益を上げていましたが、2023年3月より3と4の事業が2の事業に統合されています。

そんなLIXILですが、先ほどの営業CFからわかる通り急激な減益に直面しています。

ただし、これらの対策として

- 定期的な価格の見直し

- 原材料調達から販売までの流れの改善(サプライチェーンの改善)

- 消費者ニーズに合った商品の開発

を表明しています。

LIXILが発表している”統合計画書2023”では具体的な対応策が記されているので、私としては信頼できるのはないかと思っています。

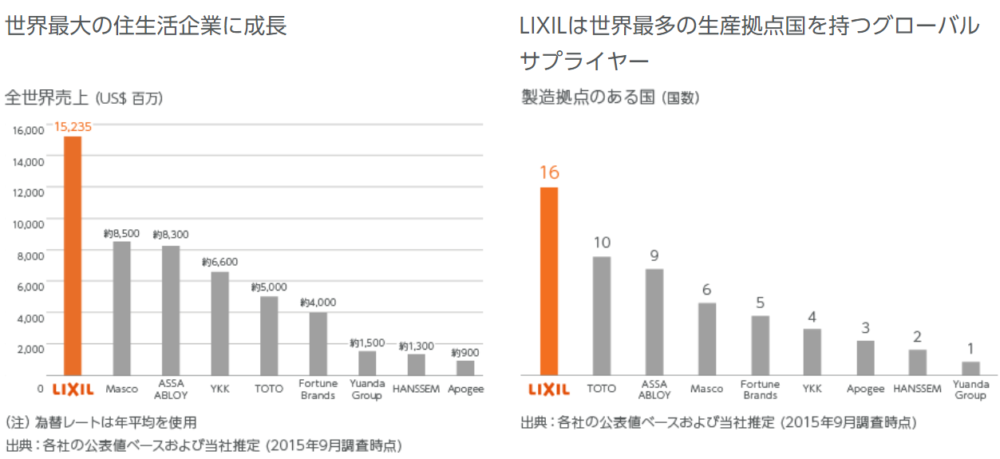

LIXILの強み

LIXIの強みと言えば、まず挙がるのは世界トップシェアである点です。

LIXILのように人の生活に不可欠な商売を世界中で行うことは、安定した収益につながるのではないかと思います。

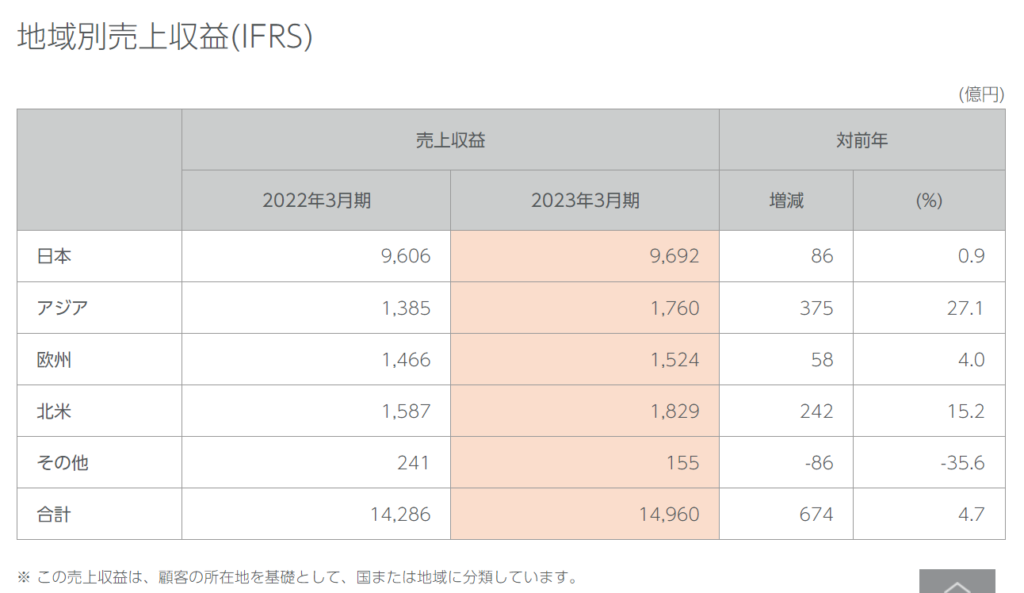

また、これから発展が見込まれているアジアで約4分の1の利益を上げているところは魅力に感じるポイントです。

※22年と23年では円安がかなり進んでおり、”売り上げ増=成約数増ではない”点は注意。

また、世界最大級の投資会社ブラックロックが保有比率を増やしたこともLIXILの将来性に期待したくなる情報です。

結局LIXILは買い?~まとめ

最初に示した通り、数値から見ると安心して投資できるとは言い難いと思います。

ですが、生活に欠かせない分野を扱う企業であること、世界トップシェアを誇っていること、ブラックロックが保有株数を増やしていることを加味すると今後に期待したくもなります。

元々は日本のトイレ事業への投資を考えてLIXILに行きついたので、同業他社のTOTO(5332)にも同じ金額を投資しようかと考えています。

LIXILもTOTOを2:1くらいの割合で単元未満の購入を続けていこうと思います。

高配当に魅力に感じている方は、減配することはないか数回の決算をみて決めた方が良いと思います。

それでは、今回はここまでにしたいと思います。おーしーまい。