こんにちは。心理カウンセラーのところてんです。

今回のブログでは、僕が家族(妻)に資産形成のことをどのように説明したかを紹介します。

なので、“家族の協力を得て投資するお金を増やしたい方”のお力になることができるかと思います。

注)“家族からの反対を受けている方”にとっても使える内容かとは思いますが、何度も説明をすることで一層投資を嫌いになるどころか、家族仲が悪くなることもあり得ます。そのため、ご家族から反対されている方には残念ですがお勧めはできませんし、仲が悪くなっても責任は持てません。

はじめに

僕がNISAやiDeCoなどの資産形成/投資に興味を持ち実際にやり始めて、2年ほど経ちました。

最近感じることは

「もっと投資にお金を回したい」

Twitterを見ていると、一か月に10万円近く投資している方がゴロゴロいらっしゃいます。

でも、自分で回せる資金はもうない…笑

と言うことで、先日妻にパワーポイントを使ってプレゼンを行いました!!

その結果、見事了解を得ることができたので、その流れを皆さんと共有していきたいと思います。

実際にやってみた説明内容

問題提起

妻からしたら驚きだったと思います。

え?NISA?iDeCo?何それ怪しい!!怖いんだけど…。

そらそうです。日本人は投資よりも貯金派の方が多いことはよく聞くことだし、NISA制度を使っている人は約14%と少ない(※NISA開設口座1800万数÷1.3億≒14%)ことを踏まえても、妻が驚いたり不安を感じることは当たり前です。

なので、まずは“つみたてNISAでどれだけお金が増えるか”よりも、

“このままの貯金を続けていって、本当にお金は足りるのか?”の内容説明に力を入れることにしました。

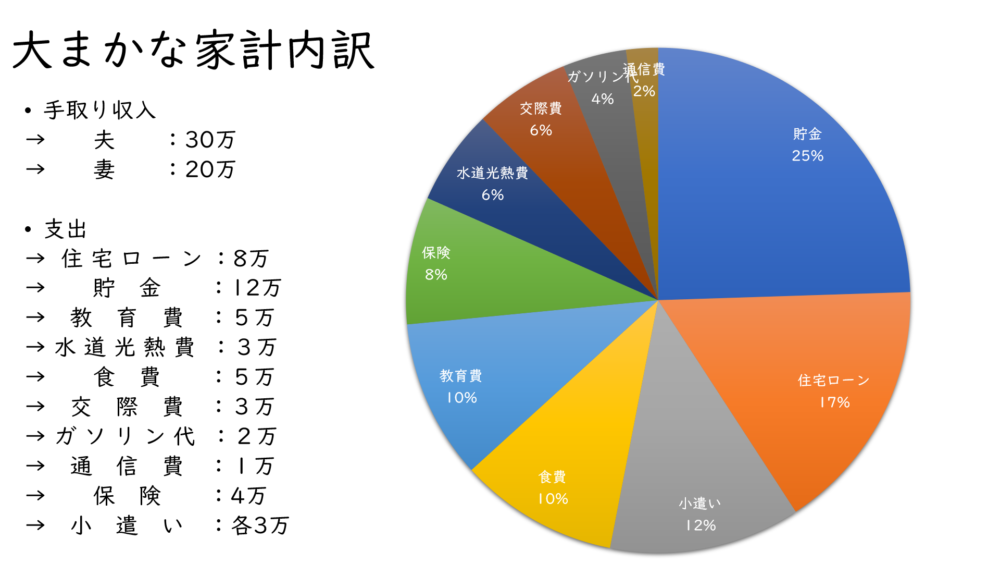

そのため、最初は“現在の収入と支出”と“今後の生活での収入と支出”をまとめました。

ねぇねぇ。前話していた。家計の相談なんだけど良い?

これ、今の大まかな家計ね。ボーナスはややこしくなるから、今回は入れていないよ。

保険の見直しはした方が良いかもしれないけど、貯金もできてるし同年代の中ではイイ感じな方だと思うんだよね。

ただ、この先どれだけお金が必要になるか分からないから、ちょっと調べてみたんだけど一緒に確認してもらってもいい?

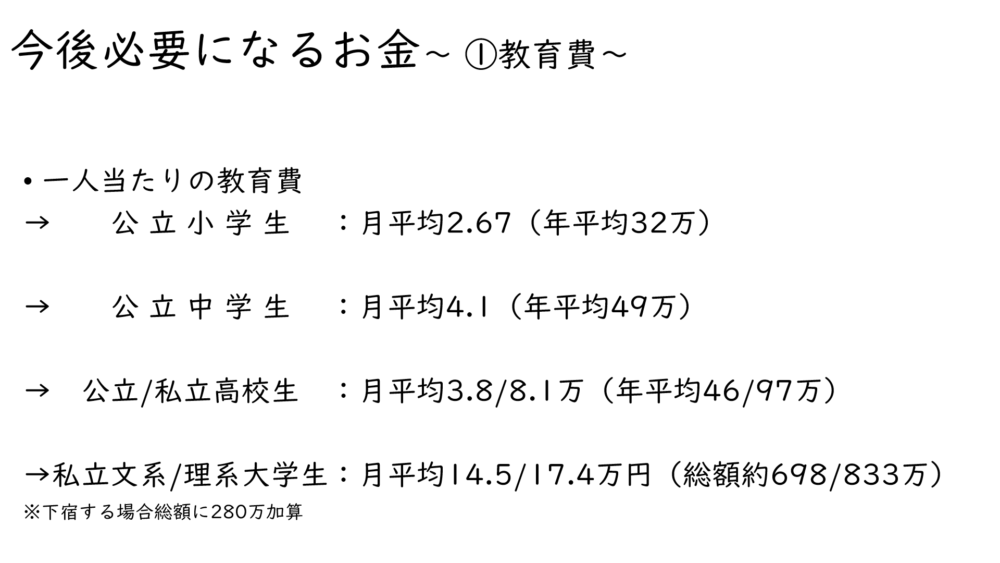

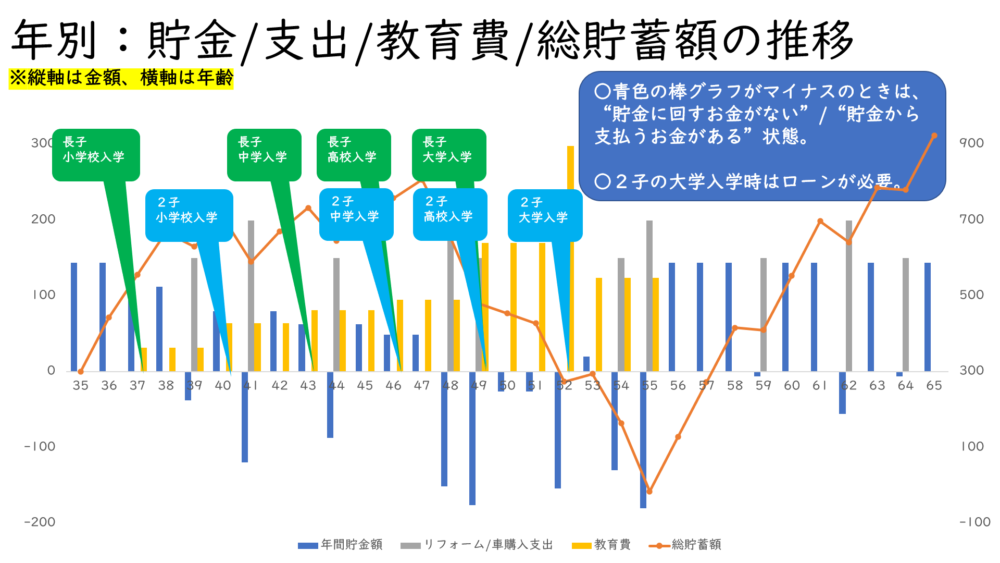

まず、学費なんだけど、小学生の時点で2万越えに驚いたよ。確かに習い事することも考えるとこれくらいかかりそうだよね。でも、一番驚いたのは、我が家の2人の子供が中学生になると教育費が8万を超えるから、増えた分貯金に回せるお金が減るんだよね。

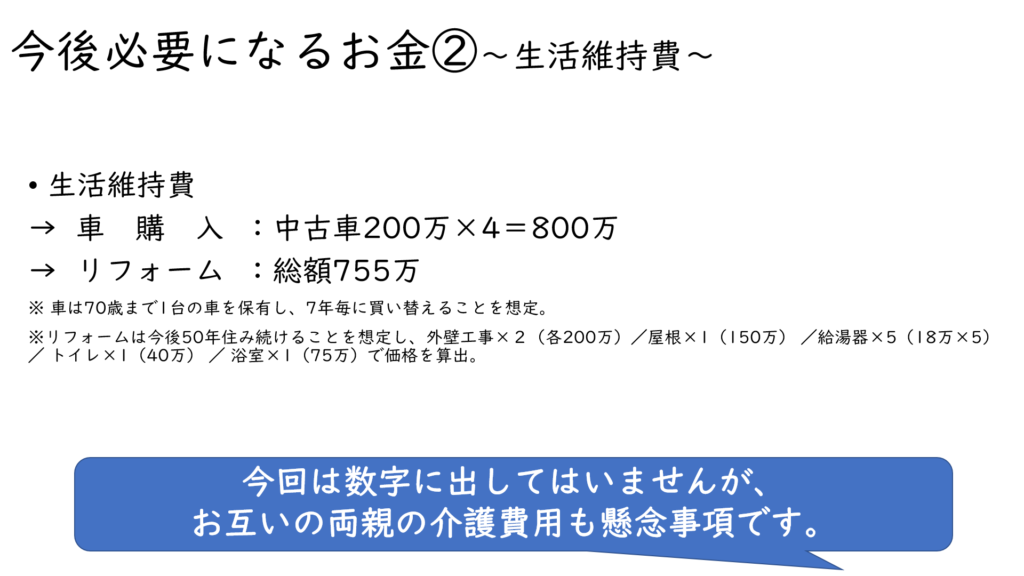

次に、生活維持費なんだけど、車は中古で買うことを考えたよ。ホントはここに車検代も必要になるからもう少し必要になると思うんだ。

あと、リフォームは最低限で考えても大体800万くらいだったよ。ただ生活するだけでもお金ってかかるねー。

※車は中古のワンボックスを想定し中古価格を調べました。またリフォーム代金はこちらを参考に算出しました。

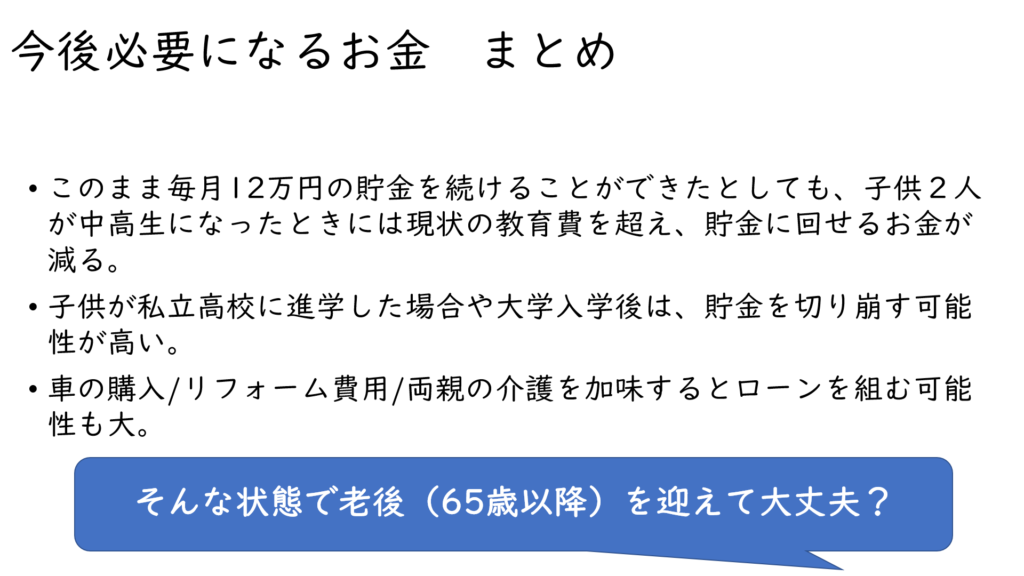

ひとまず、ここまでのまとめなんだけど、子供が中高生になると貯金額は減るし、同じくらいのタイミングで車の買い替えやリフォームが必要になると一気に貯金が減るんだよね…。

しかも、ここには両親の介護にかかるお金とかは加味していないんだ…。

そんな状態で貯金できるか分からないのに、老後のお金って足りるのか心配になるよね。

ちょっとわかりにくいかもしれないけど、貯金額と支出をグラフにまとめたよ。オレンジ色の線が貯金額なんだけど、上の子が大学、下の子が高校のあたりで教育費が一気に増えて、さらに車の買い替えが必要になるから、一気に貯金が減るんだよね。

ここには、学資保険(1人当たり200万受給)も加味しているけど、下の子が大学生になると貯金額がマイナスに…。この場合、学資ローンだね…。

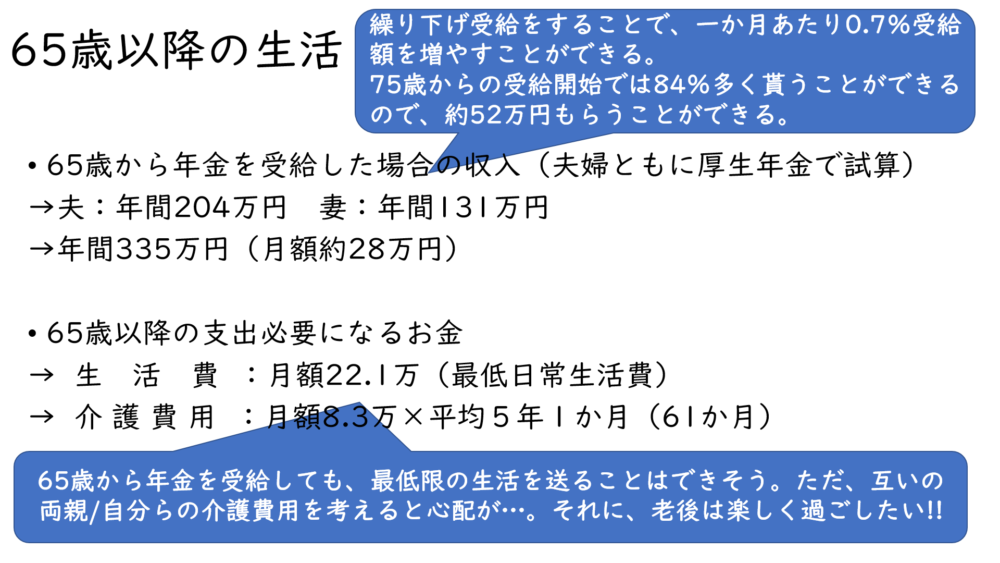

それで、老後の収入と支出だけど、今のところ65歳から年金をもらっても退職金と貯金があれば生活費は賄えそうだね。受給額の月額28万で最低限の支出は22万円だし。

でも、両親の介護や自分らが介護が必要になったときは結構苦しいなぁ。

ってか、この繰り下げ受給ってすごくない??

子供の教育費、老後の支出のまとめだよ。

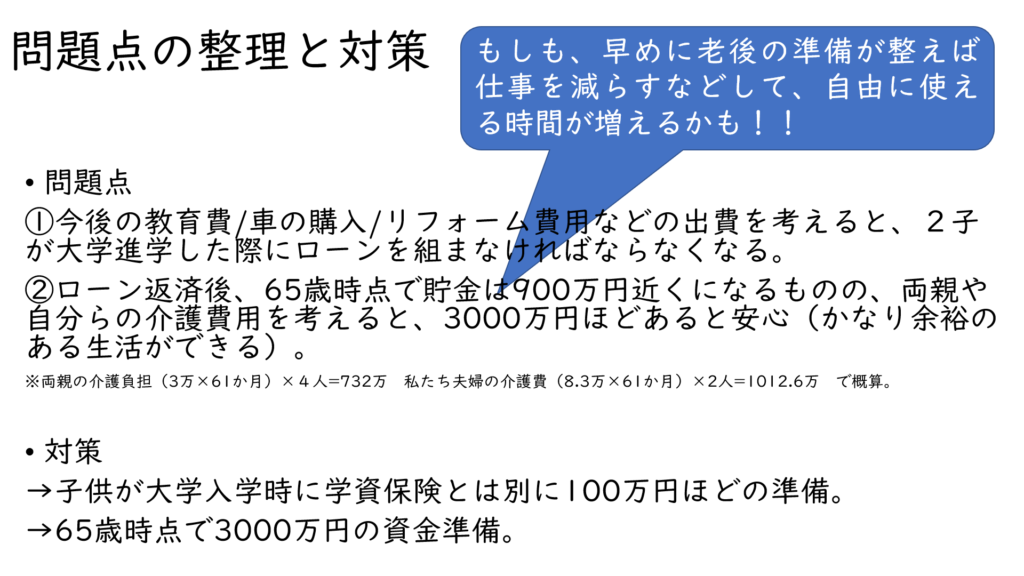

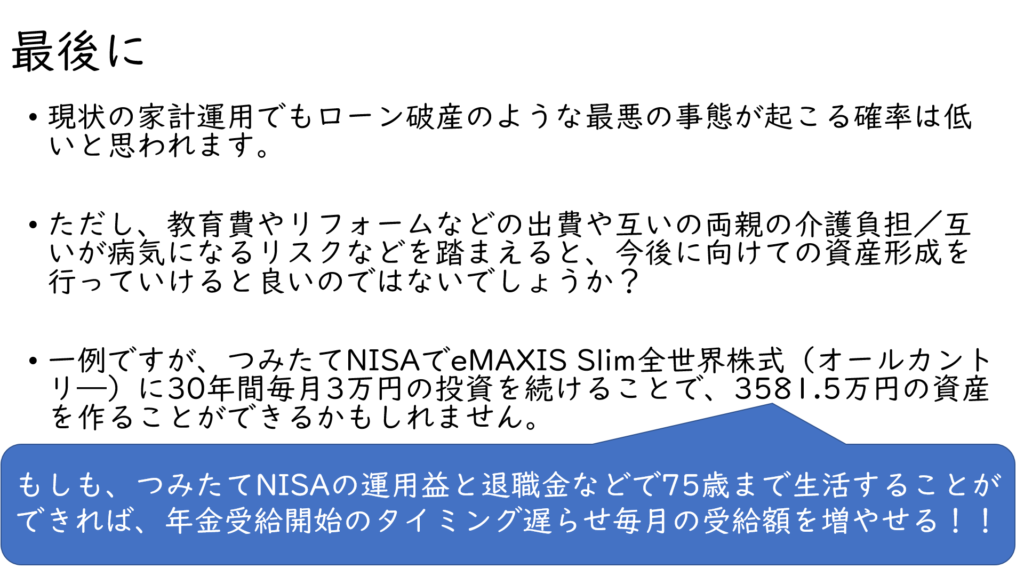

僕は老後はやりたいことやりながらゆっくり過ごしたい気持ちが大きいから、“何とか大丈夫”って状況よりも余裕のある状態にしておきたいんだよね。

そう考えると、65歳までに大体3000万円の貯金を作っておいて、それを切り崩しながら年金受給のタイミングを75歳まで遅らせると繰り下げ受給のメリットが一番大きいと思うんだ。

対応策について

ここからは対応策についてです。

ここでは、目標を妻が「NISAっていいね。やってみようかな」と言ってくれることにして作成しました。

既に僕がつみたてNISAをやっていることは伝えてあるので、

妻から「あなたがやっているから、無理してやる必要はないんじゃない?」と言われる可能性も考えられましたが、特に言われることはありませんでした。

一応指摘された時の対応としては

今と同じ額の貯金を続けるよりも、つみたてNISAに毎月少しずつも回しておいた方がお得じゃないかな?つみたてNISAは100円からでもできるし

と言うつもりでした。

※ただし、妻がNISAについて「これ、いいね」と言い良い印象を持っていることが確認できた場合。

以下、伝えた内容です。

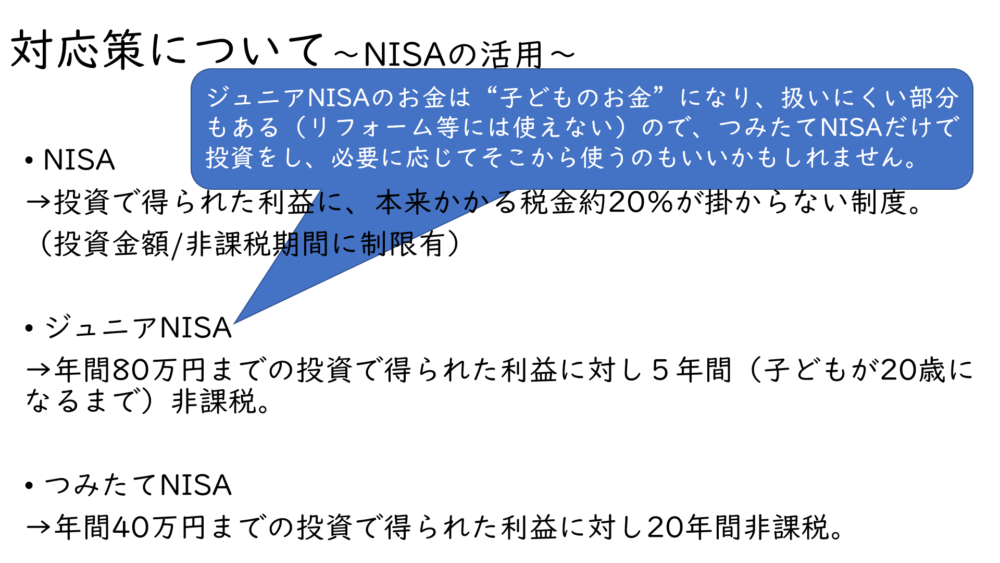

65歳までに3000万円を貯金しておく方法だけど、これはNISAっていう国がつくった制度だよ。本当ならかかる20%の税金がつみたてNISAなら20年かからないのは大きいよね。

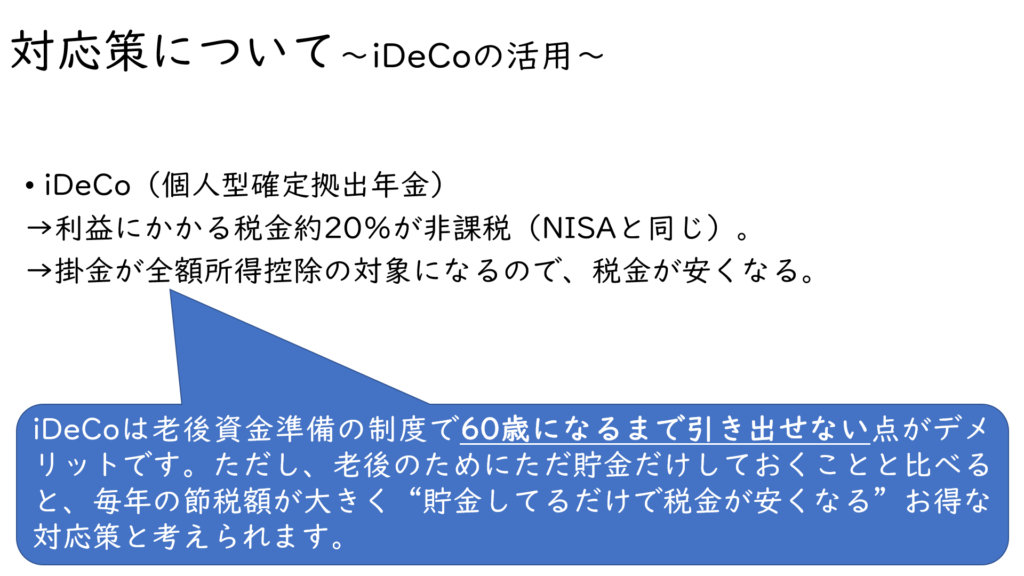

こっちはiDeCoって言う制度で、投資利益に税金はかからないし、掛金は控除されるから確定申告すれば次の年に税金が戻って来るからNISA以上にお得だね。

ただ、使いたいときに引き出せないってのがつらいんだよね…。

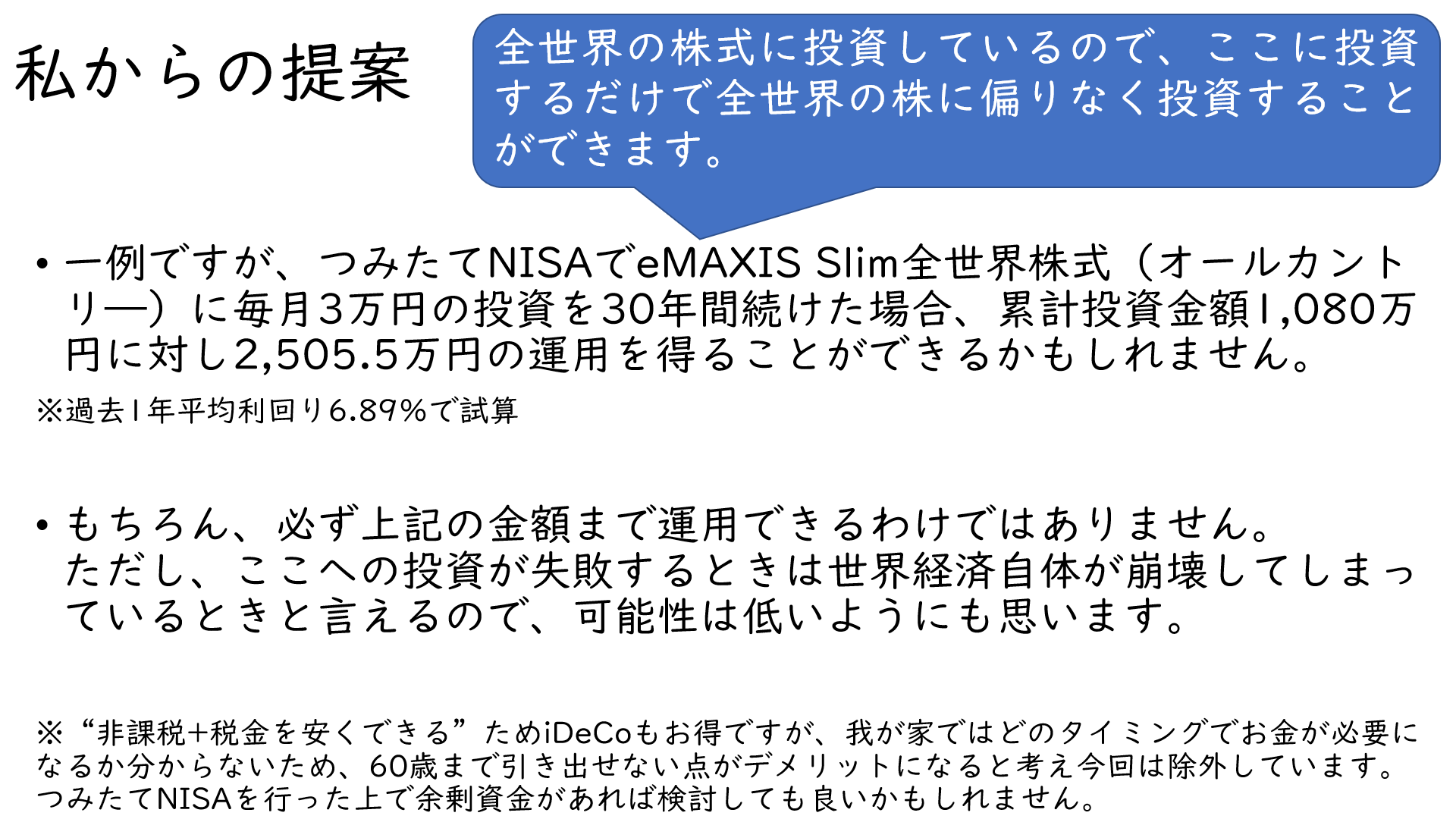

“無理のない範囲で長期間投資できる”、“必要な時に引き出せる”ことを考えると今の制度の中ではつみたてNISAが一番いいと思うんだよね。

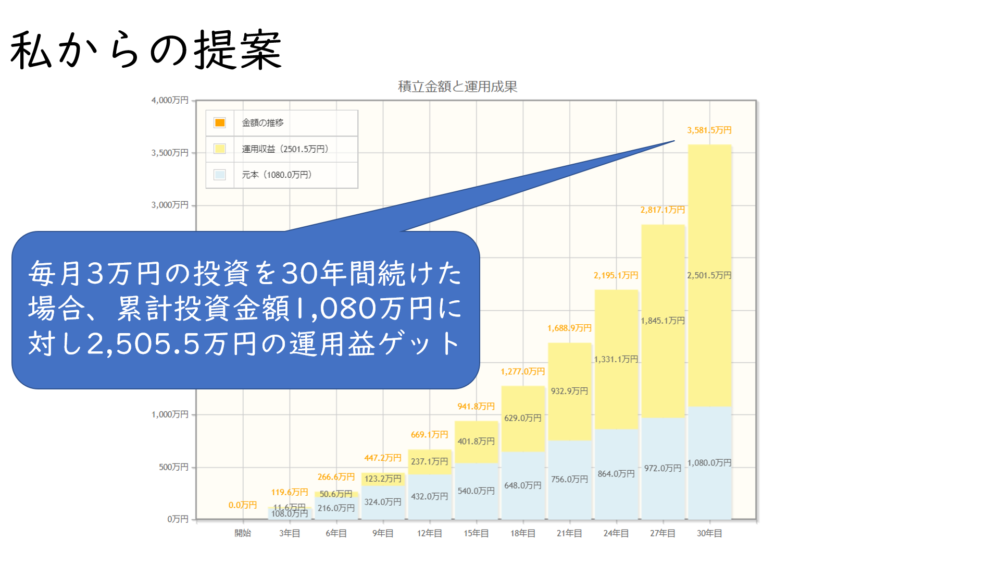

これが、オールカントリーに30年投資した場合のグラフだよ。もちろん投資だから投資額が減ってしまう可能性は0ではないけど、個人的にこのオールカントリ―っていう投資先は信頼できると思っているよ。

全部のまとめです。既に僕はつみたてNISAもiDeCoもやっているけど、もしも2人でつみたてNISAができたら、病気とかもしものトラブル対応も精神的に楽になるし、うまく投資金額が増えれば65歳よりも前に仕事をセーブしながら生活することもできるかも。

だから今の貯金を少し減らして、つみたてNISAを始めることができたらいいなと思っているんだけどどうかな?

ここまでで僕のプレゼンは終わりです。

このような感じで説明をしたところ…

じゃぁ、月2万円から始めてみようかなぁ。

と嬉しい結果になりました。良かった良かった。

これをきっかけに、今後無理のない範囲でジュニアNISAやiDeCoも始められたらなーと考えています。

さいごに

いかがでしたでしょうか?

個人的には、こちらの考える正しさを押し付けず(軽く提案する程度にとどめる)、

“うまくいったら儲けもん/棚から牡丹餅”の思いで取り組んだのですが、

元々、投資に興味が無かった嫁にはそれが良かったのかもしれません。

もし、僕のスライドを使われる方がいらっしゃいましたら、

同じようなスタンスでご家族への説明の参考にしていただければ幸いです。

もしもご不明な点やおかしな点があればご指摘いただけると幸いです。

それでは、最後までお読みいただきありがとうございました。

おーしーまい。